રોજબરોજ, જ્યારે તમારે કોઈ જગ્યાએ રકમ ચૂકવવાની હોય ત્યારે તમે સૌથી વધુ ઉપયોગ શાનો કરો છો – રોકડા રૂપિયાનો, યુપીઆઇનો, ડેબિટ કાર્ડનો કે પછી ક્રેડિટ કાર્ડનો? તમે કહેશો કે ઇટ ડીપેન્ડ્સ! નજીવી રકમ ચૂકવવાની હોય તો રોકડા કે યુપીઆઇ અને થોડી મોટી ખરીદી કરવાની હોય ત્યારે ક્રેડિટ કાર્ડ. તમારો અનુભવ હશે તેમ ડેબિટ કાર્ડનો ઉપયોગ હવે એટીએમમાંથી રૂપિયા ઉપાડવા પૂરતો સીમિત થઈ ગયો છે અને એ જરૂરિયાત પણ હવે ઘટી રહી છે – યુપીઆઇને પ્રતાપે!

હવે આ આંકડા ધ્યાનથી વાંચો.

ભારતમાં અત્યારે સિત્તેર લાખ જેટલાં પોઇન્ટ ઓફ સેલ એટલે કે વેચાણનાં સ્થળોએ ક્રેડિટ કાર્ડથી પેમેન્ટ સ્વીકારી શકાય તેવાં મશીન છે. બીજી તરફ લગભગ ૨૧ કરોડ જેટલી જગ્યાએ આપણે ક્યૂઆર કોડ સ્કેન કરીને યુપીઆઇથી પેમેન્ટ કરી શકીએ છીએ, પાણીપુરીવાળા અને ચાની કીટલી સહિત! વર્ષ ૨૦૧૬માં લોન્ચ થયેલ યુપીઆઇ વ્યવસ્થા ખાસ્સાં જૂનાં ક્રેડિટ કાર્ડ કરતાં ક્યાંય આગળ નીકળી ગઈ છે.

ભારતમાં રકમની ઓનલાઇન લેવડદેવડની વાત આવે ત્યારે આપણને એક જ પદ્ધતિ સૂઝે છે – યુપીઆઇથી પેમેન્ટ!

અત્યાર સુધી યુપીઆઇમાં આપણા બેન્ક ખાતા કે ઓવરડ્રાફ્ટ એકાઉન્ટને કનેક્ટ કરી શકાતા હતા, હવે તેમાં મોટો ફેરફાર થયો છે.

હવે વિવિધ ક્રેડિટ કાર્ડ પણ યુપીઆઇ એપ સાથે કનેક્ટ કરી શકાય છે, એટલે હવે ફિઝિકલ કાર્ડ વિના, કાર્ડથી પેમેન્ટ શક્ય છે.

પરંતુ હવે આપણે પોતાની યુપીઆઇ એપ સાથે ક્રેડિટ કાર્ડ પણ કનેક્ટ કરી શકીએ છીએ. તેની પ્રક્રિયા ગયા વર્ષથી શરૂ થઈ હતી, હવે લગભગ બધી જાણીતી યુપીઆઇ એપમાં, જાણીતી બેન્ક્સનાં ક્રેડિટ કાર્ડ માટે આ સવલત મળવા લાગી છે.

આપણા રોજબરોજના જીવનને સ્પર્શતી બાબતમાં આ ફેરફાર પર આગળ વધુ વાત કરી છે.

દરમિયાન બીજી એક મહત્ત્વની વાત પણ કરી લઈએ.

યુપીઆઇ એપમાંથી જ લોન

એક તરફ ભારતમાં લેભાગુ લોન કંપનીઓની એપ્સનો રાફડો ફાટ્યો છે ત્યારે બીજી તરફ જરૂરિયાતમંદ લોકોને સલામત રીતે નાની રકમની લોન મળી શકે એવા પ્રયાસો પણ થઈ રહ્યા છે. તેના ભાગરૂપે આપણે હવે પોતાના યુપીઆઇ એકાઉન્ટની મદદથી નાની રકમનું ધીરાણ મેળવી શકીશું!

રિઝર્વ બેંક ઓફ ઇન્ડિયાએ વિવિધ બેંકને યુપીઆઇ નેટવર્કની મદદથી પ્રી-સેંકશન્ડ ક્રેડિટ આપવાની મંજૂરી આપી દીધી છે. આગળ વાત કરી તેમ, હવે આપણે યુપીઆઇ એકાઉન્ટ સાથે પોતાના ક્રેડિટ કાર્ડને કનેક્ટ કરી શકીએ છીએ અને કોઈ જગ્યાએ ચૂકવણી કરવી હોય પણ બેંક ખાતામાં એટલા રૂપિયા ન હોય તો યુપીઆઇ મારફત ક્રેડિટ કાર્ડથી ચૂકવણી કરી શકીએ છીએ. યુપીઆઇમાં ક્રેડિટની વ્યવસ્થા કંઈક અંશે આ જ રીતે કામ કરશે. પરંતુ એ માટે આપણી પાસે કોઈ ક્રેડિટ કાર્ડ હોવું પણ જરૂરી રહેશે નહીં.

ભારતમાં અત્યારે રિટેઇલ ડિજિટલ પેમેન્ટ્સમાંથી લગભગ ૭૫ ટકા લેવડદેવડ યુપીઆઇ દ્વારા થાય છે. એ જોતાં આપણા યુપીઆઇ એકાઉન્ટ સાથે કનેક્ટેડ બેંક એકાઉન્ટમાં થતાં ટ્રાન્ઝેકશન્સ ધ્યાનમાં રાખીને બેંક આપણને યુપીઆઇ દ્વારા ક્રેડિટ ઓફર કરશે. આ રીતે આપણને ૩૦ દિવસ સુધીની મર્યાદાનું વ્યાજમુક્ત ધીરાણ મળી શકશે. ક્રેડિટ કાર્ડની જેમ યુપીઆઇ વ્યવસ્થામાં મળતા ધીરાણ પર પણ વિવિધ આકર્ષક રિવોર્ડ્સ મળે તેવી શક્યતા છે.

સામાન્ય રીતે બેંકને પોતાના યૂઝર્સને યુપીઆઇ સર્વિસ આપવામાં ખાસ રસ હોતો નથી કેમ કે તેમાં તેમને કોઈ આવક નથી. પરંતુ યુપીઆઇ મારફત ટૂંકી મુદતની લોન આપી શકાતી હોય તો બેંકને પણ તેમાં ચોક્કસ રસ પડશે. બધી બેંક માટે લોન એક કસદાર ધંધો છે!

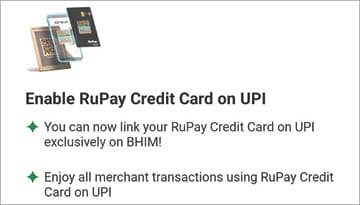

ભારતમાં યુનિફાઇડ પેમેન્ટ ઇન્ટરફેસ (યુપીઆઇ) વ્યવસ્થાનું સંચાલન કરતા નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઇન્ડિયા (એનપીસીઆઇ)એ ગયા વર્ષે જ યુપીઆઇ વ્યવસ્થામાં બેન્ક એકાઉન્ટ કે ઓવરડ્રાફ્ટ એકાઉન્ટ ઉપરાંત રુપે ક્રેડિટ કાર્ડને કનેક્ટ કરી શકાશે તેવી જાહેરાત કરી હતી. હવે આ વ્યવસ્થા લાઇવ થઈ ગઈ છે. સરકારની પોતાની ભીમ એપ ઉપરાંત ગૂગલપે, ફોનપે, પેટીએમ વગેરે જેવી યુપીઆઇની સૌથી પોપ્યુલર એપ્સમાં આપણે ક્રેડિટ કાર્ડ કનેક્ટ કરી શકીએ છીએ.

આ માટેની પ્રોસેસ બેન્ક એકાઉન્ટ કનેક્ટ કરવા જેવી જ સિમ્પલ છે. અલબત્ત હાલમાં મર્યાદિત બેન્કનાં ક્રેડિટ કાર્ડ્સ યુપીઆઇ એપ સાથે કનેક્ટ કરી શકાય છે. જોકે બેન્કનું પ્રમાણ ઝડપથી વધી રહ્યું છે.

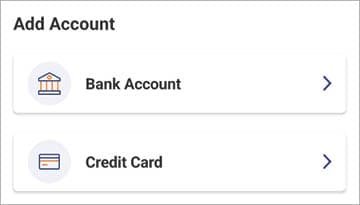

જો તમે તમારા ક્રેડિટ કાર્ડને યુપીઆઇ એપ સાથે કનેક્ટ કરવા માગતા હો તો ગૂગલપે, ફોનપે કે ભીમ જેવી એપ ઓપન કરી તેમાં બેન્ક એકાઉન્ટ્સ સેકશનમાં જાઓ.

અહીં ‘એડ એકાઉન્ટ’ સેકશનમાં જાઓ. અહીં તમને પૂછવામાં આવશે કે તમે બેન્ક એકાઉન્ટ કનેક્ટ કરવા માગો છો કે ક્રેડિટ કાર્ડ? તેમાં ક્રેડિટ કાર્ડ પસંદ કરો. હવે જે તે એપમાં, જે જે બેન્કનાં ક્રેડિટ કાર્ડ કનેક્ટ થઈ શકતાં હશે તેનું લિસ્ટ જોવા મળશે.

હાલમાં મર્યાદિત પ્રમાણમાં બેન્કસનાં ક્રેડિટ કાર્ડ યુપીઆઇ એકાઉન્ટ સાથે કનેક્ટ કરી શકાય છે, પરંતુ આ સગવડ ઓફર કરતી બેન્ક્સની સંખ્યા ઝડપથી વધી રહી છે.

ગૂગલપે એપ એક ડગલું આગળ વધીને કાર્ડને ફોનના કેમેરાથી સ્કેન કરવાનો વિક્લ્પ પણ આપે છે અથવા આપણે કાર્ડની વિગતો મેન્યુઅલી એન્ટર કરી શકીએ છીએ. હવે આપણે બેન્ક એકાઉન્ટની જેમ, કનેક્ટ કરેલા ક્રેડિટ કાર્ડ માટે પણ યુપીઆઇ પિન સેટ કરવાનો થશે. એ પછી આપણે ઇચ્છીએ ત્યારે કોઈ પણ યુપીઆઇ ક્યૂઆર કોડ સ્કેન કરીને યુપીઆઇ એપમાંથી જ ક્રેડિટ કાર્ડ પસંદ કરીને તેનાથી પેમેન્ટ કરી શકીશું. એ સમયે આપણે બેન્ક એકાઉન્ટની જેમ ક્રેડિટ કાર્ડ માટે યુપીઆઇ પિન આપીને ટ્રાન્ઝેકશન ઓથોરાઇઝ કરવાનું રહેશે.

યુપીઆઇના આગમન પહેલાં ભારતમાં ડિજિટલ પેમેન્ટ બાબતે બેન્ક કાર્ડનો દબદબો હતો અને એમાં પણ વિસા અને માસ્ટરકાર્ડ એ બેય ગ્લોબલ કાર્ડ નેટવર્કની ડ્યુઓપોલી હતી. કાર્ડથી પેમેન્ટ વખતે લેવાતા તોતિંગ ચાર્જની રકમ પરદેશ ચાલી જતી અટકાવવા માટે ભારતે સ્વદેશી રુપે ડેબિટ અને ક્રેડિટ કાર્ડ લોન્ચ કર્યાં. ત્યારથી વિદેશી કાર્ડ નેટવર્કને મોટો ફટકો પડ્યો.

એ પછી શરૂઆતમાં માત્ર રુપે કાર્ડને યુપીઆઇ વ્યવસ્થા સાથે કનેક્ટ કરવામાં આવ્યાં. જોકે હવે વિસા અને માસ્ટર કાર્ડને પણ યુપીઆઇ સાથે કનેક્ટ થવાની સગવડ મળી ગઈ છે. ભારતમાં યુપીઆઇનો ઉપયોગ જે ઝડપે વધી રહ્યો છે એ જોતાં તેની મદદથી ક્રેડિટ કાર્ડના ઉપયોગને પણ વેગ મળશે એ બાબતે કોઈ શંકા નથી. ફક્ત જોવાનું એ રહે છે કે વિસા-માસ્ટર કાર્ડ સાથેની હરીફાઇમાં હવે રુપે કાર્ડ કેટલું ગજું કાઢી શકે છે.

અત્યાર સુધી આપણે જુદી જુદી જગ્યાએ જુદી જુદી રીતે પેમેન્ટ કરતા આવ્યા છીએ. શાકભાજીવાળાને આપણે રોકડાથી ચૂકવણી કરીએ. કરિયાણાવાળાને કદાચ યુપીઆઇથી પેમેન્ટ કરીએ અને કૂલર કે એસી ખરીદવાનું હોય તો ત્યાં કદાચ ક્રેડિટ કાર્ડથી પેમેન્ટ કરીએ.

પેમેન્ટ પદ્ધતિનો બધો આધાર એક વાત પર – આપણા હાથમાં કે બેન્કના ખાતામાં પૂરતા રૂપિયા છે કે નથી?!

જો હાથમાં કે બેન્ક ખાતામાં રૂપિયા હોય તો ફટાફટ રોકડેથી કે યુપીઆઇથી પેમેન્ટ કરી દઇએ, પરંતુ પાસે પૂરતા રૂપિયા ન હોય છતાં ખરીદી માટે ચૂકવણી કરવી હોય તો ક્રેડિટ કાર્ડ હાથવગું રહે. તેમાં નિશ્ચિત, લાંબા સમયે ચૂકવણી કરવાનો વિકલ્પ મળે.

હવે યુપીઆઇમાં ક્રેડિટ કાર્ડ કનેક્ટ કરવાની સુવિધા મળવાથી આપણે સાવ નજીવી રકમના પેમેન્ટ પણ ક્રેડિટ કાર્ડથી કરી શકીશું. મતલબ કે હવે આપણે છાપાનું બિલ કે દૂધવાળાનું બિલ, કરિયાણાનું બિલ, મોબાઇલ કે ઇલેક્ટ્રિસિટીનું બિલ વગેરે બધા માટે યુપીઆઇ એપની મદદથી કરી શકીશું, પણ આ બધી ચૂકવણી માટેની રકમ તરત આપણા બેન્ક ખાતામાંથી જશે નહીં. આ બધી ચૂકવણી ક્રેડિટ કાર્ડ મારફતે થશે (જો આપણે એ વિકલ્પ પસંદ કરીએ તો).

યુપીઆઇ સાથે ક્રેડિટ કાર્ડ કનેક્ટ કરી શકવાનો બહુ મોટો ફાયદો એ છે કે હવે આપણે ફિઝિકલ કાર્ડ સાથે રાખવું પડશે નહીં. આ કાર્ડ ખોવાઈ જવાનો કે ચોરાઈ જવાનો કે ડર રહેશે નહીં. ક્યારેક કોઈ જગ્યાએ મોટી ખરીદી કરવાનું મન થઈ આવે અને ખિસ્સામાં ક્રેડિટ કાર્ડ ન હોય તો હવે ચિંતા નથી!

જુદી જુદી પરિસ્થિતિ મુજબ આપણે જુદી જુદી રીતે રકમ ચૂકવીએ છીએ – રોકડથી, યુપીઆઇથી અથવા ક્રેડિટ કાર્ડથી. હવે રકમ નાની હોય કે મોટી, બંને રીતે યુપીઆઇથી જ રકમ ચૂકવવાની સગવડ મળી છે.

આ બધા ફાયદા સામે ગેરફાયદા પણ છે. તમારા બેન્ક ખાતામાં સામાન્ય રીતે રહેતી રકમ કરતાં ક્રેડિટ કાર્ડની લિમિટ વધુ હોય, તો પોતાની ભૂલથી બહુ મોટી મોટી રકમનું પેમેન્ટ થઈ જવાની શક્યતા રહે છે.

ઉપરાંત, કાર્ડનો ઉપયોગ ફ્રોડની દૃષ્ટિએ નહીં પરંતુ સામાન્ય દૃષ્ટિએ જોખમી હોય છે, કેમ કે તેની મદદથી આપણે પોતાના ગજા બહારનો ખર્ચ કરી શકીએ છીએ!

ખરીદી કરતી વખતે કાર્ડ સાથે હોય જ નહીં તો ખોટી અને મોટી ખરીદી કરી નાખવાની શક્યતા ન રહે. પરંતુ યુપીઆઇ એપ સાથે જ ક્રેડિટ કાર્ડ કનેક્ટેડ હોય તો એવી આડકતરી મર્યાદા રહેતી નથી. બેન્ક ખાતામાં રૂપિયા ન હોય તો પણ આપણે યુપીઆઇની મદદથી મોટી ખરીદી માટે ચૂકવણી કરી શકીએ છીએ. ક્રેડિટ કાર્ડની નિશ્ચિત મર્યાદામાં ચૂકવણી કરવાનું મોડું થાય તો આપણે બહુ મોટું આકરું વ્યાજ ચૂકવવાનો વારો આવી શકે છે.

આટલું ધ્યાનમાં રાખીને નક્કી કરો કે તમારે યુપીઆઇમાં ક્રેડિટ કાર્ડ કનેક્ટ કરવું છે?!

ભારતમાં બેન્ક વ્યવસ્થા પાછલાં થોડાં વર્ષોમાં ગજબની બદલાઈ રહી છે. ખાસ કરીને યુપીઆઇના આગમન પછી આપણા એટીએમના આંટાફેરા પણ ઘટી ગયા છે.

વર્ષ ૨૦૧૬માં યુપીઆઇ વ્યવસ્થા લોન્ચ થઈ એ પછી તેનો ઉપયોગ ભારતમાં એકધારી ગતિએ વધી રહ્યો છે. કોરોના સમય દરમિયાન કોન્ટેક્ટલેસ પદ્ધતિને હજી વધુ પ્રોત્સાહન મળ્યું. આપણે સૌ ખિસ્સામાં રોકડા કે કાર્ડ રાખવાને બદલે યુપીઆઇથી પેમેન્ટ કરવાના આદતી બનવા લાગ્યા છીએ.

ક્રેડિટ કાર્ડની સરખામણીમાં યુપીઆઇનો ઉપયોગ ઘણો વધુ સહેલો છે. દરેક લોકો પાસે સ્માર્ટફોન હોય જ અને મોટા ભાગના લોકોને હવે યુપીઆઇથી પેમેન્ટ ફાવી પણ ગયું છે. જ્યારે ક્રેડિટ કાર્ડ મેળવવા માટે થોડી લાંબી પ્રોસેસ કરવી પડે છે.

ક્રેડિટ કાર્ડ ઇસ્યુ કરતી બેન્કને માટે નવા ગ્રાહકો સુધી પહોંચવું મુશ્કેલ બની રહ્યું છે. યુપીઆઇની સ્પર્ધામાં ટકી રહેવા માટે ક્રેડિટ કાર્ડ હવે જાત જાતની ઓફર્સ આપવા લાગ્યા છે. તેની સામે યુપીઆઇમાં જ ક્રેડિટ કાર્ડ કનેક્ટ કરવાની સુવિધા મળવાને કારણે ક્રેડિટ કાર્ડના ઉપયોગમાં ફરી વધારો થવાની શક્યતા જાગી છે.

હવે આખી વાત આંકડાની રીતે પણ તપાસીએ.

ગયા વર્ષે ડિસેમ્બર મહિનામાં રુપે કાર્ડથી રૂપિયા ૧.૨૭ લાખ કરોડ રૂપિયાના મૂલ્યના કુલ ૨૫.૬ કરોડ ટ્રાન્ઝેકશન થયા હતા.

આ આંકડાને યુપીઆઇ સાથે સરખાવીએ. આ આંકડા યુપીઆઇ પર એ જ મહિનામાં જેટલા મૂલ્ય અને સંખ્યામાં ટ્રાન્ઝેકશન થયા તેના અનુક્રમે માત્ર ૧૦ ટકા અને ૩ ટકા છે! મતલબ કે ભારતમાં ઓનલાઇન પેમેન્ટ બાબતે ક્રેડિટ કાર્ડની સરખામણીમાં યુપીઆઇનો ઉપયોગ ઘણો બધો વધી ગયો છે.

ભારતમાં યુપીઆઇ વ્યવસ્થા અત્યંત સફળ રહી છે અને ક્રેડિટ કાર્ડથી ઘણી આગળ નીકળી ગઈ છે. હવે લોકો પોતાના યુપીઆઇ એકાઉન્ટમાં ક્રેડિટ કાર્ડ કનેક્ટ કરવાનું પસંદ કરે છે કે નહીં તે જોવાનું રહ્યું.

બીજી તરફ ખાસ કરીને નાના વેપારીઓની વાત કરીએ તો અહીં યુપીઆઇ સાથે ક્રેડિટ કાર્ડ કનેક્ટ થવાથી સ્થિતિ બહુ બદલાય તેવી શક્યતા નથી. ઉપરાંત લોકો જ્યાં અગાઉ ફિઝિકલ ક્રેડિટ કાર્ડથી પેમેન્ટ કરતા હતા ત્યાં કાર્ડને યુપીઆઇ સાથે કનેક્ટ કર્યા પછી કાર્ડને બદલે પોતાના બેન્ક એકાઉન્ટમાંથી પેમેન્ટ કરવા લાગે એવી પણ શક્યતા છે.

જોકે ક્રેડિટ કાર્ડનો ઉપયોગ કરતા લોકો અને ક્રેડિટ ઇસ્યુ કરતી બેન્ક્સ બંને માટે ક્રેડિટ કાર્ડને યુપીઆઇ સાથે કનેક્ટ કરવાના લાભ જોખમી પાસાં કરતાં ઘણા વધુ છે. અત્યારે જ યુપીઆઇ એપમાં પોતાના ક્રેડિટ કાર્ડને લિંક કરવાની સગવડ આપતી બેન્કની સંખ્યા ઝડપથી વધી રહી છે. હવે ફક્ત એ જોવાનું રહ્યું કે લોકોએ પોતાના બેન્ક એકાઉન્ટને યુપીઆઇ સાથે કનેક્ટ કરવામાં જે ઉત્સાહ બતાવ્યો છે, એ જ ઉત્સાહ ક્રેડિટ કાર્ડને લિંક કરવામાં પણ બતાવે છે કે નહીં.