રિઝર્વે બેન્કે કોન્ટેક્ટલેસ કાર્ડથી બે હજાર રૂપિયાથી વધુ રકમની ચુકવણીને પણ મંજૂરી આપી છે. એ સાથે, રૂપિયાની લેવડદેવડને ઓટીપીથી સલામત બનાવવાનું પ્રમાણ પણ વધતું જાય છે.

જેમ નોટબંધી પછી, ભારત સરકારના જોશભર્યા પ્રયાસોથી ભારતમાં ઓનલાઇન રૂપિયાની લેવડદેવડને વેગ મળવા લાગ્યો, તેમ કોરોના વાઇરસના પ્રસાર પછીની ‘ઘરબંધી’ને કારણે ફરી એક વાર આપણે સૌએ ડિજિટલ પેમેન્ટ્સ અપનાવ્યા વિના છૂટકો નથી.

જેમ નોટબંધી પછી, ભારત સરકારના જોશભર્યા પ્રયાસોથી ભારતમાં ઓનલાઇન રૂપિયાની લેવડદેવડને વેગ મળવા લાગ્યો, તેમ કોરોના વાઇરસના પ્રસાર પછીની ‘ઘરબંધી’ને કારણે ફરી એક વાર આપણે સૌએ ડિજિટલ પેમેન્ટ્સ અપનાવ્યા વિના છૂટકો નથી.

ડિજિટલ પેમેન્ટ્સ સરળ અને ઝડપી છે, પણ તેની સલામતી બાબતે લોકોને સતત ચિંતા રહે છે. આથી ઓનલાઇન ટ્રાન્ઝેક્શનને વધુ સરળ અને સાથોસાથ વધુ સલામત બનાવવા તરફ ધ્યાન આપવામાં આવી રહ્યું છે. જેમ કે રિઝર્વે બેન્ક ઓફ ઇન્ડિયા (આરબીઆઇ)એ હમણાં ભારતમાં કોન્ટેક્ટલેસ પેમેન્ટને વધુ સરળ બનાવ્યું છે.

જો તમારું બેન્ક કાર્ડ કોન્ટેક્ટલેસ પેમેન્ટ માટે સજ્જ હોય તો તેને કાર્ડ મશીનમાં સ્વાઇપ કરવાને બદલે માત્ર તેના પર ટેપ કરીને પેમેન્ટ થઈ શકે છે. અત્યાર સુધી આ રીતે માત્ર રૂ. ૨૦૦૦ સુધીનું પેમેન્ટ કરી શકાતું હતું. હવે આરબીઆઇ દ્વારા, આથી વધુ રકમ માટે પણ કોન્ટેક્ટલેસ પેમેન્ટ માટે છૂટ આપી હોવાના ખબર છે. જોકે રૂ. ૨૦૦૦થી વધુની રકમ માટે, રકમની ચૂકવણીને આપણા પિન દ્વારા ઓથેન્ટિકેટ કરવાની રહેશે.

કોરોનાના પ્રસાર પછી, આપણું કાર્ડ વેપારીના હાથમાં આપીએ, તે કાર્ડ સ્વાઇપ કરીને આપણને પાછું આપે તેને બદલે, આપણે પોતે કાર્ડને મશીન પર ટેપ કરી લઈએ તો સ્વાસ્થ્યની દૃષ્ટિએ પણ આ પદ્ધતિ વધુ સલામત બનશે.

દરમિયાન, ઓટીપીનો ઉપયોગ હવે સતત વધી રહ્યો છે. હવે ઘણી ખરી બેન્કે નેટ બેન્કિંગ માટે ટુ-સ્ટેપ વેરિફિકેશન અપનાવ્યું છે. બેન્કની સાઇટ પર, આપણે નેટ બેન્કિંગ માટે લોગઇન થઇએ ત્યારે યૂઝરનેમ અને પાસવર્ડ ઉપરાંત બેન્ક મોબાઇલ પર ઓટીપી મોકલે છે અને તે આપ્યા પછી જ લોગઇન થઈ શકાય છે.

ઘણી બેન્ક ઓટીપી ઉપરાંત કોઈ તસવીર ઓળખવાનું પણ કહે છે. જો તમારી બેન્ક આવી વધારાની વ્યવસ્થા વિના માત્ર યૂઝરનેમ પાસવર્ડને આધારે તમને નેટબેન્કિંગ માટે લોગઇન થવા દેતી હોય અને ટ્રાન્ઝેક્શન પણ કરવા દેતી હોય તો એ તમારે માટે ચિંતાનો વિષય છે.

ઓનલાઇન શોપિંગ વખતે પણ નેટબેન્કિંગથી પેમેન્ટ કરતી વખતે આપણા મોબાઇલ નંબર પર ઓટીપી નંબર મોકલવામાં આવે છે. રૂ. ૨૦૦૦થી ઓછી રકમના પેમેન્ટ વખતે ઓટીપી મરજિયાત છે પરંતુ એ સુવિધા પણ થોડા સમયમાં પાછી ખેંચે તો નવાઈ નહીં.

જેમ ઘણી ખરી બેન્કે ઓટીપી માટે બેન્ક એકાઉન્ટ સાથે મોબાઇલ નંબર આપવાનું ફરજિયાત કર્યું છે એ જ બાબત આગળ જતાં એટીએમના ઉપયોગ સમયે પણ લાગુ થાય એવી શક્યતા છે.

જો એવું થશે તો આપણે એટીએમમાં રૂપિયા ઉપાડવા જઈશું, ત્યારે અત્યારની સ્થિતિ મુજબ આપણો પીન નંબર આપ્યા પછી આપણા મોબાઇલમાં ઓટીપી આવશે અને તે આપ્યા પછી જ આપણે એટીએમમાંથી રકમ મેળવી શકીશું.

થોડા સમય પહેલાં બેંગાલુરુનાં એક મહિલાએ પોતે બિમાર હોવાને કારણે એટીએમમાંથી રૂપિયા ઉપાડવા માટે પતિને પોતાનું કાર્ડ આપ્યું હતું (ઘણાં પરિવારમાં આ રોજિંદી બાબત છે). બનવાકાળ એ ટ્રાન્ઝેકશન સફળ ન રહ્યું. ભાઇને રકમ મળી નહીં, પણ તેમના ખાતામાંથી રકમ ઉપડી ગઈ.

એ મહિલાએ ગ્રાહક અદાલતનો આશરો લીધો ત્યારે બેન્કે દલીલ કરી કે એ મહિલાએ પોતાનું કાર્ડ અન્ય વ્યક્તિને આપ્યું હોવાથી તેના ઉપયોગ માટે બેન્ક જવાબદાર નથી. બેન્કની આ દલીલ ગ્રાહક અદાલતા માન્ય રાખી હતી.

જો એટીએમમાંથી રકમ ઉપાડતી વખતે પોતાના રજિસ્ટર્ડ મોબાઇલ નંબર પર આવતો ઓટીપી આપવો ફરજિયાત થશે તો ત્યાર પછી આવું થવાની શક્યતા ઘટશે (જોકે આમાં પણ દલીલને અવકાશ રહે છે!) જ્યારે મોબાઇલમાંના વોલેટની મદદથી પેમેન્ટ કરવાની વાત આવે ત્યારે એ જ મોબાઇલમાં ઓટીપી મેળવવાનો અર્થ રહેતો નથી. પરંતુ આવા કિસ્સામાં જીવનસાથી કે અન્ય નિકટના સ્વજનના મોબાઇલ પર ઓટીપી મેળવી શકાય એવું પણ ભવિષ્યમાં થઈ શકે છે.

એક વાત નક્કી કે બેન્કિંગ વ્યવસ્થામાં આવનારા સમયમાં, રકમની લેવડદેવડની જુદી જુદી બધી ચેનલમાં આપણે ઓટીપીના અવરોધનો સામનો કરવો પડશે, જે અંતે આપણા લાભની વાત છે!

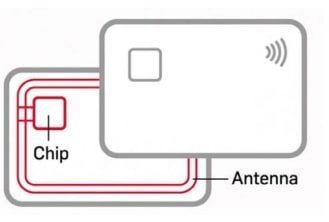

કોન્ટેક્ટલેસ કાર્ડ કેવી રીતે કામ કરે છે?

(૧) કોન્ટેક્ટલેસ કાર્ડમાં એક ચિપમાં બેન્ક ખાતાની વિગતો હોય છે. સાથે કાર્ડની ધાર પર કોપરનો વાયર હોય છે, જે કાર્ડ માટે એન્ટેનાનું કામ આપે છે.

(૧) કોન્ટેક્ટલેસ કાર્ડમાં એક ચિપમાં બેન્ક ખાતાની વિગતો હોય છે. સાથે કાર્ડની ધાર પર કોપરનો વાયર હોય છે, જે કાર્ડ માટે એન્ટેનાનું કામ આપે છે.

(૨) કાર્ડ રીડિંગ મશીનમાંથી ઇલેક્ટ્રોમેગ્નેટિક સિગ્નલ નીકળતાં હોય છે. કાર્ડને નજીક લાવતાં કાર્ડ એક્ટિવેટ થાય છે.

(૨) કાર્ડ રીડિંગ મશીનમાંથી ઇલેક્ટ્રોમેગ્નેટિક સિગ્નલ નીકળતાં હોય છે. કાર્ડને નજીક લાવતાં કાર્ડ એક્ટિવેટ થાય છે.

(૩) ચિપ અને કાર્ડ રીડર એન્ક્રિપ્ટેડ રીતે ‘વાતચીત’ કરે છે. મશીન ચિપ પરથી ખાતા નંબર ઓળખી, તેમાંથી રકમ ઉધાર છે.

(૩) ચિપ અને કાર્ડ રીડર એન્ક્રિપ્ટેડ રીતે ‘વાતચીત’ કરે છે. મશીન ચિપ પરથી ખાતા નંબર ઓળખી, તેમાંથી રકમ ઉધાર છે.