વર્ષ ૨૦૧૮ના અંત સાથે નોન-સીટીએસ ચેક અને મેગ્નેટિક સ્ટ્રીપ કાર્ડનો પણ અંત

છેલ્લાં થોડાં વર્ષોથી ટેકનોલોજીની દૃષ્ટિએ આપણી બેન્કિંગ વ્યવસ્થામાં બહુ મોટાં પરિવર્તનો આવ્યાં છે. આરટીજીએસ, આઇએમપીએસ વગેરે લાંબા સમયથી બેન્કિંગ વ્યવસ્થાનો ભાગ હોવા છતાં તેનો ઉપયોગ છેલ્લાં થોડાં વર્ષોમાં જ ઘણો વધ્યો છે.

એ જ રીતે યુનિફાઇડ પેમેન્ટ ઇન્ટરફેસ (યુપીઆઈ)નો ઉપયોગ પણ બેન્કસ તથા અન્ય કંપનીની એપ્સને કારણે વધી રહ્યો છે. નેટબેન્કિંગ અને મોબાઇલ બેન્કિંગ વધુ લોકપ્રિય બનતાં, જૂના અને જાણીતા ચેક અને ક્રેડિટ/ડેબિટ કાર્ડ સુદ્ધાં હાંસિયામાં ધકેલાતાં જાય છે, પરંતુ તેને સંબંધિત ટેકનોલોજીમાં પણ નોંધપાત્ર ફેરફાર આવ્યા છે.

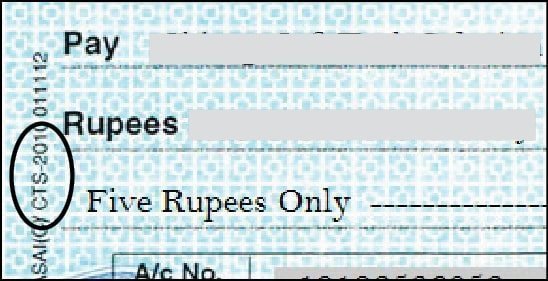

પહેલાં ચેકની વાત કરીએ તો, ૨૦૦૮થી ભારતની બેન્કિંગ વ્યવસ્થામાં સીટીએસ એટલે કે ચેક ટ્રન્કેશન સિસ્ટમ વ્યવસ્થા અમલમાં મૂકાઈ છે. કોઈ પણ લાંબી પ્રક્રિયાને ટૂંકી કરવાને અંગ્રેજીમાં ટ્રન્કેશન કહે છે. ચેક ક્લિયરિંગની સામાન્ય વ્યવસ્થામાં આપણે કોઈ પાર્ટી તરફથી આવેલો ચેક આપણી બેન્કમાં રજૂ કરીએ, એ પછી એ ચેક ક્લિયરિંગમાં જાય અને તે ચેક જે બેન્કનો હોય તેના સુધી તે પહોંચે. ચેકને ફિઝિકલ સ્વરૂપમાં ફેરવવાની પ્રક્રિયા લાંબી અને ખર્ચાળ છે.

પહેલાં ચેકની વાત કરીએ તો, ૨૦૦૮થી ભારતની બેન્કિંગ વ્યવસ્થામાં સીટીએસ એટલે કે ચેક ટ્રન્કેશન સિસ્ટમ વ્યવસ્થા અમલમાં મૂકાઈ છે. કોઈ પણ લાંબી પ્રક્રિયાને ટૂંકી કરવાને અંગ્રેજીમાં ટ્રન્કેશન કહે છે. ચેક ક્લિયરિંગની સામાન્ય વ્યવસ્થામાં આપણે કોઈ પાર્ટી તરફથી આવેલો ચેક આપણી બેન્કમાં રજૂ કરીએ, એ પછી એ ચેક ક્લિયરિંગમાં જાય અને તે ચેક જે બેન્કનો હોય તેના સુધી તે પહોંચે. ચેકને ફિઝિકલ સ્વરૂપમાં ફેરવવાની પ્રક્રિયા લાંબી અને ખર્ચાળ છે.

તેને ટૂંકી કરવા સીટીએસ પદ્ધતિ અપનાવવામાં આવી, જેમાં માઇકર કોડ અને આઇએફએસસી સહિતની વિગતો ધરાવતા ચેકની ઇમેજ ડિજિટલ સ્વરૂપમાં ક્લિયરિંગ માટે મોકલવામાં આવે છે. ગયા મહિને રિઝર્વ બેન્ક ઓફ ઇન્ડિયાએ બેન્ક્સને આદેશ આપ્યો છે કે ૨૦૧૯ની શરૂઆતથી નોન-સીટીએસ ચેકનો ઉપયોગ બંધ કરવો.

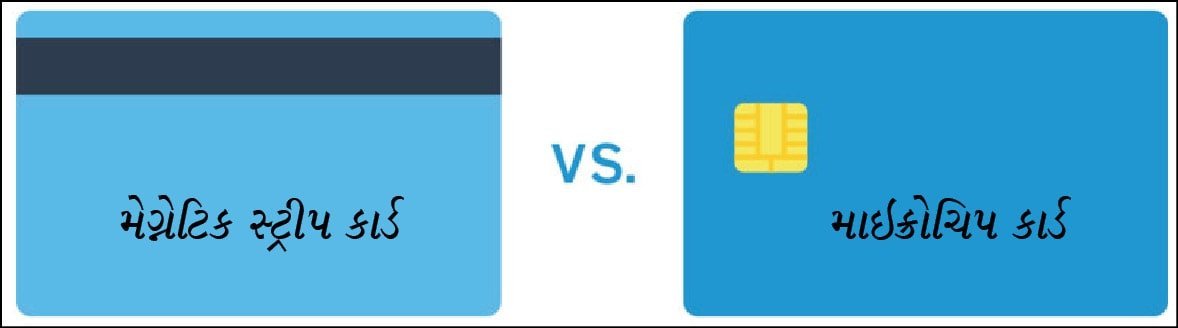

એ જ રીતે, રિઝર્વ બેન્કના આદેશથી મેગ્નેટિક સ્ટ્રીપવાળાં કાર્ડનો ઉપયોગ પણ નવા વર્ષથી બંધ થઈ રહ્યો છે. છેક ૧૯૬૦ના દાયકાથી ચલણમાં આવેલ, કાર્ડમાંની મેગ્નેટિક સ્ટ્રીપ એક સમયે ટેક્નોલોજીની હરણફાળ ગણાતી હતી, પરંતુ મેગ્નેટિક સ્ટ્રીપમાંની આપણા ખાતા સંબંધિત માહિતી ચોરવી અને એવી ડુપ્લિકેટ સ્ટ્રીપવાળું કાર્ડ બનાવવું બહુ સહેલું બની જતાં, ચિપવાળાં કાર્ડની બોલબાલા વધી.

એ જ રીતે, રિઝર્વ બેન્કના આદેશથી મેગ્નેટિક સ્ટ્રીપવાળાં કાર્ડનો ઉપયોગ પણ નવા વર્ષથી બંધ થઈ રહ્યો છે. છેક ૧૯૬૦ના દાયકાથી ચલણમાં આવેલ, કાર્ડમાંની મેગ્નેટિક સ્ટ્રીપ એક સમયે ટેક્નોલોજીની હરણફાળ ગણાતી હતી, પરંતુ મેગ્નેટિક સ્ટ્રીપમાંની આપણા ખાતા સંબંધિત માહિતી ચોરવી અને એવી ડુપ્લિકેટ સ્ટ્રીપવાળું કાર્ડ બનાવવું બહુ સહેલું બની જતાં, ચિપવાળાં કાર્ડની બોલબાલા વધી.

માઇક્રોચિપવાળાં કાર્ડ મેગ્નેટિક સ્ટ્રીપ કરતાં ઘણાં વધુ સલામત મનાય છે અને વિશ્વ આખું તેના તરફ વળી રહ્યું છે. અમુક સર્વે મુજબ, મેગ્નેટિક સ્ટ્રીપની સરખામણીમાં ચિપવાળાં કાર્ડમાં ફ્રોડનું પ્રમાણ ૭૫ ટકા જેટલું ઘટ્યું છે!

બેન્ક તરફથી મળેલા તમારા નવા પ્રકારના કાર્ડને એક્ટિવેટ કરવું કદાચ થોડું કડાકૂટભર્યું લાગશે, પણ નવી ટેક્નોલોજી અપનાવવી આપણા જ લાભમાં છે!