માની લો કે તમારા દીકરા કે દીકરીનો જન્મદિવસ નજીક છે. તમારા નજીકના સંબંધીઓ અને મિત્રો જાણે છે કે આજના સમયમાં પણ એને વાંચનનો જબરો શોખ છે. આપણી કલ્પના આગળ વધારીએ – કોઈ મિત્ર કવરમાં રોકડા રૂપિયા મૂકીને બર્થડે બોયના હાથમાં મૂકશે અને કહેશે કે ‘લે બેટા, આમાંથી તને ગમતી કોઈ બુક ખરીદજે!’ અને બીજા કોઈ સ્વજન ભેટ વિશે થોડો વિચાર કરશે અને પછી કોઈ ઓનલાઇન બુકશોપનું ગિફ્ટ વાઉચર ખરીદીને, તમને ઈ-મેઇલ દ્વારા મોકલશે.

હવે આ બંને ગિફ્ટનું પરિણામ શું થશે?

હવે આ બંને ગિફ્ટનું પરિણામ શું થશે?

રોકડમાં જે રૂપિયા મળ્યા હશે તે કાં તો ખરેખર કોઈ બુક ખરીદવામાં ખર્ચાશે, અથવા દીકરો બીજી કોઈ વસ્તુ ખરીદવામાં એ ખર્ચી નાખશે, અથવા ફ્રેન્ડ્સની પાર્ટીમાં એ રકમનો થોડો ભાગ ખર્ચાઈ જશે. એવી પણ શક્યતા ખરી કે જો દીકરો બહુ આજ્ઞાંકિત હશે તો એ પોતાને મળેલું, રોકડા રૂપિયાનું કવર પપ્પા કે મમ્મીને આપશે અને પછી એ રકમ ઘરખર્ચમાં વપરાઈ જશે!

હવે કલ્પનામાં થોડો કાળો રંગ ઉમેરીએ.

દીકરાને બુક લેવાનું યાદ આવશે, એ મમ્મી-પપ્પા પાસે તેના હકની રકમ માગશે, ત્યારે મમ્મી-પપ્પા તેની પાસેથી કમિશન માગશે, ‘‘બુક માટેની રકમમાંથી થોડો હિસ્સો ઘરખર્ચમાં વાપરવા દઈશ તો રકમ મળશે!’’

સરકારી યોજનામાં સાચા લાભાર્થીને, લાભની પૂરી રકમ, કોઈ ભ્રષ્ટાચાર વિના પહોંચાડવી એ ખરેખર ભગીરથ કામ છે.

બીજી તરફ, જે મિત્રે બુકશોપનું ગિફ્ટ વાઉચર આપ્યું હશે તેમણે ખર્ચેલી કે ‘આપેલી’ રકમમાંથી પુસ્તક જ ખરીદાશે કેમ કે એ વાઉચર બીજે ક્યાંય વાપરી શકાય તેમ છે જ નહીં! ફ્રેન્ડની પાર્ટીમાં નહીં, ઘરખર્ચમાં નહીં કે ‘મમ્મી-પપ્પાના કમિશન’માં પણ નહીં.

એ રકમમાંથી માત્ર ને માત્ર બુક જ આવશે.

બરાબર આ કન્સેપ્ટ હવે ભારતમાં બહુ વ્યાપકપણે ઉપયોગમાં લેવામાં આવી રહ્યો છે.

૧૯૮૫માં ત્યારના વડા પ્રધાન રાજીવ ગાંધીએ ઓરિસ્સાના ભૂખમરા ગ્રસ્ત કાલાહાંડી જિલ્લામાં એક ભાષણમાં નિખાલસતાથી કબૂલ્યું હતું કે દિલ્હીથી સરકાર ગરીબો માટે ૧ રૂપિયો મોકલે છે, તેમાંથી લોકો સુધી માત્ર ૧૫ પૈસા જ પહોંચે છે.

હવે આ સ્થિતિ બદલાઈ રહી છે. ‘ડાઇરેક્ટ બેનિફિશિયરી ટ્રાન્સફર’ અને ‘જેએએમ’ જેવી પહેલ (આ બંને મુદ્દા શું છે તેની વાત આગળ કરી છે) ને કારણે સરકારના રૂપિયા સીધા જે તે યોજનાના લાભાર્થી સુધી પહોંચતા થયા છે. એમાં પણ હજી ઘણાં છીંડાં છે. જેમ કે જે લોકોને સરકાર તરફથી સહાય મળવાનું વચન આપવામાં આવ્યું હોય છે તેમના ખાતા સુધી કોઈ રૂપિયા પહોંચતા જ નથી. આવી ઘાલમેલ થઈ શકે છે એનું એક કારણ છે કે કુલ લાભાર્થીઓ કેટલા છે, કોણ છે, તેમના ખાતા સુધી રૂપિયા પહોંચ્યા કે નહીં એ બધાનું યોગ્ય અને પૂરતું ટ્રેકિંગ થઈ શકતું નથી કે થતું નથી.

ઇ-રૂપીની નવી વ્યવસ્થાથી સાચા લાભાર્થીને, મૂળ હેતુ માટે જ, પૂરી રકમનો લાભ મળે તેવી આશા જાગી છે.

આ બધી ખામીઓ પહેલી ઓગસ્ટના રોજ લોન્ચ થયેલી ‘ઇ-રૂપી’ પહેલથી ઘણે અંશે પૂરાય એવી આશા જાગી છે.

વડા પ્રધાનો સામાન્ય રીતે ૧૫મી ઓગસ્ટના પ્રવચનમાં મોટી સરકારી યોજનાઓની જાહેરાત કરતા હોય છે, આ વખતે તેના ૧૫ દિવસ પહેલાં ઇ-રૂપી વ્યવસ્થાની જાહેરાત કરવામાં આવી છે.

શું છે આ ઈ-રૂપી?

આગળ તેનો વિગતવાર પરિચય વાંચશો એ પછી તમારા મનમાં એક ઝબકારો જરૂર થશે – ૨૦૧૬માં સરકારે પહેલાં નોટબંધ લાદી અને પછી કેશલેસ કે લેસકેશ વ્યવસ્થાને આગળ વધારી. મોબાઇલ વોલેટ્સ, પછી યુપીઆઇ અને હવે ઇ-રૂપીથી સરકાર અને આપણે એ દિશામાં ઘણા આગળ વધવા લાગ્યા છીએ. એનો અર્થ એ પણ થયો કે એક વાર રૂપિયાની આપલે માટે રોકડ રૂપિયા કે બેન્કના ખાતા પરની આપણી નિર્ભરતા ઘટ્યા પછી, સરકાર નોટબંધીનો બીજો ઝાટકો પણ મારી શકે છે!

હવે ટેક્નોલોજીની મદદથી, ઓળખ અને રકમની ટ્રાન્સફર સહેલી અને ઝડપી બની છે. તેમાં રહેલાં છીંડા પૂરાઈ રહ્યાં છે.

એટલું ચોક્કસ છે કે આપણા દેશમાં આર્થિક બાબતોમાં પારદર્શકતા લાવવા માટે હવે છેક ટેક્નોલોજીનો યોગ્ય ઉપયોગ શરૂ થયો છે. સરકાર કે રિઝર્વ બેન્ક પોતાની ડિજિટલ કરન્સી લાવી રહી છે એવી વાતો વચ્ચે, આ ઇ-રૂપી ચોક્કસપણે શું છે એ જાણીએ.

લાભાર્થીને સીધો, પૂરો લાભ પહોંચાડવાનો પડકાર

ઇ-રૂપી સિસ્ટમનો પાયો, સરકારની ‘ડાઇરેક્ટ બેનિફિટ ટ્રાન્સફર (ડીબીટી)’ પહેલમાં રહેલો છે, જેની શરૂઆત જાન્યુઆરી ૨૦૧૩માં થઈ હતી. તેનો હેતુ સરકારી યોજનાઓનો લાભ ખરેખર લાભાર્થીને જ મળે એ સુનિશ્ચિત કરવાનો છે. ફેબ્રુઆરી ૨૦૧૫થી તેમાં ઇલેક્ટ્રોનિક પેમેન્ટનો અમલ શરૂ થયો.

ઉદાહરણ સાથે વાત કરીએ તો, રાંધણ ગેસમાં સરકાર વર્ષોથી સબસિડી આપે છે. પહેલાં આ સબસિડી ગેસના ડીલરને આપવામાં આવતી. આથી બાટલાની મૂળ કિંમત રૂ. ૧૦૦૦ હોય તો સરકાર ડીલરને રૂ. ૪૦૦ સબસિડી આપે અને આપણે, ગ્રાહક તે બાટલા માટે ડીલરને રૂ. ૬૦૦ ચૂકવીએ. પરંતુ આમાં ઘણી ઘાલમેલ થતી. એ રોકવા સરકારે સબસિડી ડીલરને આપવાને બદલે, સીધા આપણા બેન્ક ખાતામાં ટ્રાન્સફર કરવાનું શરૂ કર્યું (જે આપણને શરૂઆતમાં કંટાળાજનક લાગતું હતું!). આમાં પણ ખામીઓ છે અને સરકારનાં (એટલે કે આપણા કરદાતાઓનાં) નાણાં પૂરેપૂરો, સાચો ઉપયોગ થતો નથી. ઇ-રૂપી સિસ્ટમથી એ ખામીઓ પૂરાવાની આશા છે.

ઉદાહરણ સાથે વાત કરીએ તો, રાંધણ ગેસમાં સરકાર વર્ષોથી સબસિડી આપે છે. પહેલાં આ સબસિડી ગેસના ડીલરને આપવામાં આવતી. આથી બાટલાની મૂળ કિંમત રૂ. ૧૦૦૦ હોય તો સરકાર ડીલરને રૂ. ૪૦૦ સબસિડી આપે અને આપણે, ગ્રાહક તે બાટલા માટે ડીલરને રૂ. ૬૦૦ ચૂકવીએ. પરંતુ આમાં ઘણી ઘાલમેલ થતી. એ રોકવા સરકારે સબસિડી ડીલરને આપવાને બદલે, સીધા આપણા બેન્ક ખાતામાં ટ્રાન્સફર કરવાનું શરૂ કર્યું (જે આપણને શરૂઆતમાં કંટાળાજનક લાગતું હતું!). આમાં પણ ખામીઓ છે અને સરકારનાં (એટલે કે આપણા કરદાતાઓનાં) નાણાં પૂરેપૂરો, સાચો ઉપયોગ થતો નથી. ઇ-રૂપી સિસ્ટમથી એ ખામીઓ પૂરાવાની આશા છે.

લાભનો મૂળ હેતુ પાર પાડવાનો પડકાર

સરકારી યોજનાઓનો પૂરો લાભ, સાચી રીતે, યોગ્ય લાભાર્થી સુધી પહોંચે એ કામમાં મુખ્ય ત્રણ પડકાર છે – સાચા લાભાર્થીની ઓળખ નક્કી કરવી, લાભની રકમ સીધેસીધી લાભાર્થીના બેન્ક ખાતામાં મોકલવી અને ત્રીજો પડકાર, મૂળ હેતુ માટે જ રકમ ખર્ચાય તે જોવું. પહેલા બે પડકાર માટે સરકારે ‘ડાઇરેક્ટ બેનિફિટ ટ્રાન્સફર’ (રકમ સીધી ખાતામાં મોકલવી) અને ‘જેમ ટ્રિનિટી’ની રણનીતિ અપનાવી છે.

આધાર કાર્ડથી લાભાર્થીની ઓળખ સાબિત કરવી, પ્રધાનમંત્રી જનધન યોજનાથી ભારતના દરેક પરિવારમાં ઓછામાં ઓછું એક બેન્ક ખાતું હોય તે સુનિશ્ચિત કરવું અને બેંકની શાખાઓ બધે ખોલવી શક્ય ન હોવાથી, આ કામ મોબાઇલ દ્વારા કરવું (જનધન યોજના, આધાર કાર્ડ, મોબાઇલ – જેએએમ). ‘જેમ ટ્રિનિટી’થી પહેલા બે પડકારને તો ઘણે અંશે પહોંચી વળી શકાય છે, પણ સરકારે આપેલી રકમનો લાભાર્થી મૂળ હેતુ માટે જ ઉપયોગ કરે એની ખાતરી કરવાનો પડકાર હજી ઊભો રહેતો હતો. એ કામ આ નવી, ઇ-રૂપી વ્યવસ્થાથી થશે!

આગળની વિગતો વાંચીને તમને સમજાઈ ગયું હશે કે ઇ-રૂપી ડિજિટલ મની હોવા છતાં, એ કરન્સી નથી. એ માત્ર, ભારતે બહુ સફળતાપૂર્વક અપનાવેલી યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ (યુપીઆઇ) વ્યવસ્થાનો વધુ એક સ્માર્ટ ઉપયોગ છે. હવે આપણને કોઈ પણ યુપીઆઇ એપથી ક્યૂઆર કોડ સ્કેન કરી, કોઈ પણ વેપારી કે વ્યક્તિને સીધા તેના ખાતામાં રૂપિયા મોકલવાની ફાવટ આવી ગઈ છે. ઇ-રૂપી આ જ વ્યવસ્થાનો લાભ લે છે.

ઇ-રૂપી એ નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઇન્ડિયા, ડિપાર્ટમેન્ટ ઓફ ફાઇનાન્શિયલ સર્વિસીઝ, નેશનલ હેલ્થ ઓથોરિટી, મિનિસ્ટ્રી ઓફ હેલ્થ એન્ડ ફેમિલી વેલફેર અને પાર્ટનર બેન્કના સહયોગમાં વિકસાવવામાં આવેલું એક ડિજિટલ સોલ્યુશન છે.

તેમાં સરકારી વિભાગ કે કોર્પોરેટ કંપની દ્વારા તેના લાભાર્થીઓને નિશ્ચિત હેતુ માટે આપવામાં આવતી રકમ, એ જ લાભાર્થીને અને એ જ હેતુ માટે પહોંચાડી શકાય એ માટે ટેકનોલોજીની મદદ લેવામાં આવી છે.

ઇ-રૂપી ‘પર્સન સ્પેસિફિક’ (નિશ્ચિત વ્યક્તિ) અને ‘પર્પઝ સ્પેસિફિક’ (નિશ્ચિત હેતુ) પેમેન્ટ સિસ્ટમ છે.

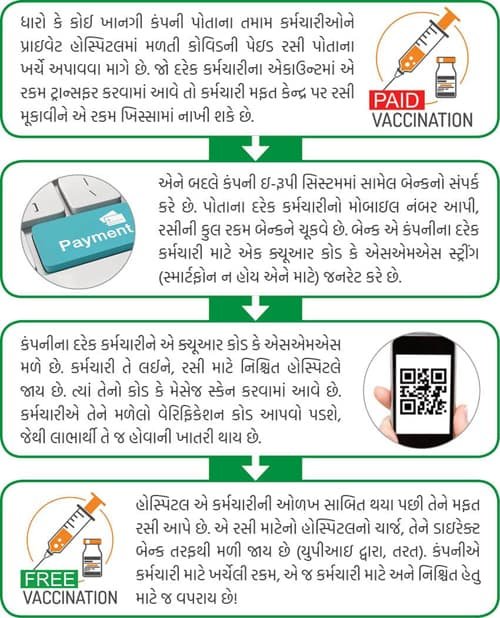

આ વ્યવસ્થામાં લાભ આપતા માગતા સરકારી વિભાગ કે ખાનગી કંપની તરફથી ભાગીદાર બેન્કને, લાભાર્થીઓના મોબાઇલ નંબર અને તેમને આપવાના થતા લાભની કુલ રકમ આપવામાં આવે છે.

બેન્ક એ દરેક લાભાર્થી માટે એક ડિજિટલ વાઉચર બનાવે છે. આ વાઉચર ક્યૂઆર કોડ અને ખાસ પ્રકારની એમએસએસ સ્ટ્રીંગ રૂપે હોય છે, જેથી સ્માર્ટફોન ધરાવતા કે ન ધરાવતા લાભાર્થી પણ તેનો લાભ લઈ શકે છે.

આ વ્યવસ્થામાં, મૂળ લાભાર્થીને રોકડ રકમ મળતી નથી. તેમણે કોઈને રકમ આપવાની પણ થતી નથી. ફક્ત, જ્યાંથી લાભ લેવાનો હોય ત્યાં પોતાનો ક્યૂઆર કોડ કે એસએમએસ બતાવવાનો હોય છે. એ સાથે વેરિફિકેશન કોડથી પોતાની ઓળખ સાબિત કરવી પડે છે. લાભાર્થીને જોઈતો લાભ મળે છે, લાભ આપનારી કંપનીને તેની રકમ બેન્ક પાસેથી મળી જાય છે.

ભારત સરકારનાં ૫૪ મંત્રાલયો ૩૧૪ પ્રકારના કાર્યક્રમ ચલાવે છે, જેમાં સીધા લાભાર્થીના ખાતામાં લાભની રકમ પહોંચાડવામાં આવે છે. દર વર્ષે આ માટે કરોડો-અબજો રૂપિયા ખર્ચાય છે. તેમાં વચેટિયાનું કમિશન નાબૂદ થાય છે, પણ લાભાર્થી મૂળ હેતુ માટે જ રકમ ખર્ચશે તેની ગેરંટી હોતી નથી. ઇ-રૂપી વ્યવસ્થાનો આ બધી યોજના માટે લાભ લઈ શકાશે.

ઇ-રૂપી વ્યવસ્થા ‘વન-ટાઇમ’ અને સંપૂર્ણ કેશલેસ પેમેન્ટ છે. તેમાં કોઈ કાર્ડની પણ જરૂર નથી. આયુષ્માન ભારત જેવી સ્વાસ્થ્ય યોજનાઓમાં, જરૂરિયાતમંદોને ઇ-રૂપીથી ખરેખર કેશલેસ ટ્રીટમેન્ટ મળતી થશે. ખેડૂતોને ખાતર ખરીદવા માટે અપાતી રકમમાંથી હવે ખાતર જ ખરીદી શકાશે!

લાભ મેળવવા લાભાર્થીએ કોઈ દસ્તાવેજો આપવાની જરૂર નથી. સરકાર ઉપરાંત ખાનગી કંપનીઓ પણ પોતાના કર્મચારીઓ માટે ઇ-રૂપી વ્યવસ્થાનો લાભ લઈ શકશે. તેનાથી કયા લાભાર્થીએ તેનો લાભ લીધો તેનું ટ્રેકિંગ પણ શક્ય બનશે. આમ, ઇ-રૂપીને કારણે સરકાર કે અન્ય કંપની તરફથી લોકોને અપાતા લાભ, પૂરેપૂરા પ્રમાણમાં લોકો સુધી પહોંચશે એવી આશા રાખી શકાય.

ઇ-રૂપી, કોઈ નવી ડિજિટલ કે ક્રિપ્ટો કરન્સી નથી.

ઇ-રૂપી, કોઈ નવી ડિજિટલ કે ક્રિપ્ટો કરન્સી નથી.- ઇ-રૂપી, યુપીઆઇ જેવી નવી કોઈ પેમેન્ટ વ્યવસ્થા પણ નથી. એ યુપીઆઇ આધારિત, વેલફેર ટ્રાન્સફર માટેની વ્યવસ્થા છે.

- આપણે નવી કોઈ ડિજિટલ પેમેન્ટ વ્યવસ્થાનો ઉપયોગ સમજવા કે અપનાવવાની જરૂર નથી.

- ઈ-રૂપી માત્ર ઇલેક્ટ્રોનિક વાઉચર-આધારિત પ્રી-પેઇડ, ડિજિટલ પેમેન્ટ સિસ્ટમ છે.

- ઇ-રૂપી કેશલેસ, કોન્ટેક્ટલેસ, પર્સન સ્પેસિફિક અને પર્પઝ સ્પેસિફિક વ્યવસ્થા છે.

- તેનો લાભ લેવા સ્માર્ટફોન હોવો અનિવાર્ય નથી. સાદો ફોન પણ પૂરતો છે. બેન્ક ખાતું પણ જરૂરી નથી. કોઈ સરકારી કાર્ડ કે બેન્ક કાર્ડ કે કોઈ ખાસ એપની પણ જરૂર નથી.

- આ રીતે લાભાર્થીએ તેના હકના લાભ મેળવવા માટે, પોતાની તરફથી કોઈ દસ્તાવેજ, ઓળખની પુરાવા વગેરે આપવાની જરૂર નથી. ફક્ત આપણું નામ લાભાર્થી તરીકે નોંધાયેલું હોવું જરૂરી છે.

- હાલમાં તમારે સરકાર કે ખાનગી કંપની તરફથી કોઈ લાભ મેળવવાનો થતો હોય તો આ વ્યવસ્થા તમને ઉપયોગી થશે. આગળ જતાં, તેનો વ્યાપ વિસ્તરશે તે નક્કી છે!

- આ વ્યવસ્થાની એક ઉણપ એ છે કે જે લાભ આપવામાં આવે તેની ગુણવત્તા યોગ્ય હોવાની કોઈ ગેરંટી નથી (જે અન્ય વ્યવસ્થામાં પણ નથી).

- આમ છતાં, ઇ-રૂપી સમગ્ર વ્યવસ્થામાં સુધારો કરતી એક બહુ સારી પહેલ છે.