ગજબની સરળ ભીમ એપ પ્રાઇવેટ મોબાઇલ વોલેટ્સને પછાડી શકે એમ છે, છતાં એવું તે શું કારણ છે કે તેનો ઉપયોગ વેગ પકડી રહ્યો નથી?

તમે ભીમ એપ ડાઉનલોડ કરી? અને પછી તેનો ઉપયોગ કર્યો? લગભગ પહેલા સવાલનો જવાબ હા હશે અને બીજાનો જવાબ ના હશે!

૩૦ ડિસેમ્બરના દિવસે કે તેની પહેલાં તમે ગૂગલ પ્લે સ્ટોરમાં ભીમ સર્ચ કર્યું હોત તો છોટા ભીમની એપ્સ જોવા મળી હોત, પણ ૩૦મીની સાંજથી વાત બદલાઈ ગઈ. પ્લે સ્ટોરમાં એક નવા ભીમની બોલબાલા થઈ ગઈ. દેશને કેશલેસ બનાવવાના વડા પ્રધાનના ઉત્સાહે ભીમ નામની એપનું સ્વરૂપ લીધું અને તે લોન્ચ થયાના પહેલા મહિનામાં તેની ડાઉનલોડ સંખ્યા એક કરોડના આંકને ઓળંગી ગઈ છે.

એ કારણે તમે પણ મોટા ભાગે એપ ડાઉનલોડ કરી જોઈ હશે અને તેની સાથે થોડી મગજમારી કરીને પછી ભીમને તમે કદાચ ભૂલવા લાગ્યા હશો.

નોટબંધીના મામલે જેવું થયું, લગભગ એવું જ ભીમ સાથે પણ થઈ રહ્યું છે. નોટબંધી પાછળના હેતુને કોઈ પડકારી શકે તેમ નથી, પરંતુ તેના અમલમાં દેખીતી (અને જરૂરી) ઉતાવળને કારણે લોકોની જેમ રિઝર્વ બેન્ક અને અન્ય બેન્ક્સને તૈયારી કરવાનો સમય ન મળ્યો અને લોકો હેરાન થયા.

એના ઉપાય તરીકે સરકારે કેશલેસને અણધાર્યું પ્રોત્સાહન આપવાનું શરૂ કર્યું. શરૂઆતમાં ખાનગી વોલેટ્સ મેદાન મારી ગયાં, પણ હવે એ બધી કંપનીને રીતસર તકલીફમાં મૂકી શકે એવી ભીમ એપ સરકારે લોન્ચ કરી છે.

એના ઉપાય તરીકે સરકારે કેશલેસને અણધાર્યું પ્રોત્સાહન આપવાનું શરૂ કર્યું. શરૂઆતમાં ખાનગી વોલેટ્સ મેદાન મારી ગયાં, પણ હવે એ બધી કંપનીને રીતસર તકલીફમાં મૂકી શકે એવી ભીમ એપ સરકારે લોન્ચ કરી છે.

પણ અહીં પણ ઉતાવળની અસર દેખાઈ રહી છે. જેમ સસલાના આગલા બે પગ જેટલું કૂદી શકે એટલું પાછલા કૂદી શકતા નથી, એવું જ વડા પ્રધાન સાથે થઈ રહ્યું હોય એવું લાગે છે.

ભીમનો ઉપયોગ કેવી રીતે કરવો?

ભીમ એપ જો તમે ડાઉનલોડ કરી હશે તો જોયું હશે કે સરળ ઇન્ટરફેસની બાબતે એ ગૂગલ સાથે હરીફાઇ કરી શકે તેમ છે. તમે જે જોઈ નહીં હોય, એવી સલામતીની બાબતે પણ આ એપ ગૂગલ કે એપલની પેમેન્ટ સિસ્ટમ સાથે બરોબરી કરી શકે એવી જડબેસલાક છે. ભીમનો ઇન્ટરફેસ એટલો સરસ છે કે એ કોઈ સરકારી એપ છે એવું આપણે માની ન શકીએ.

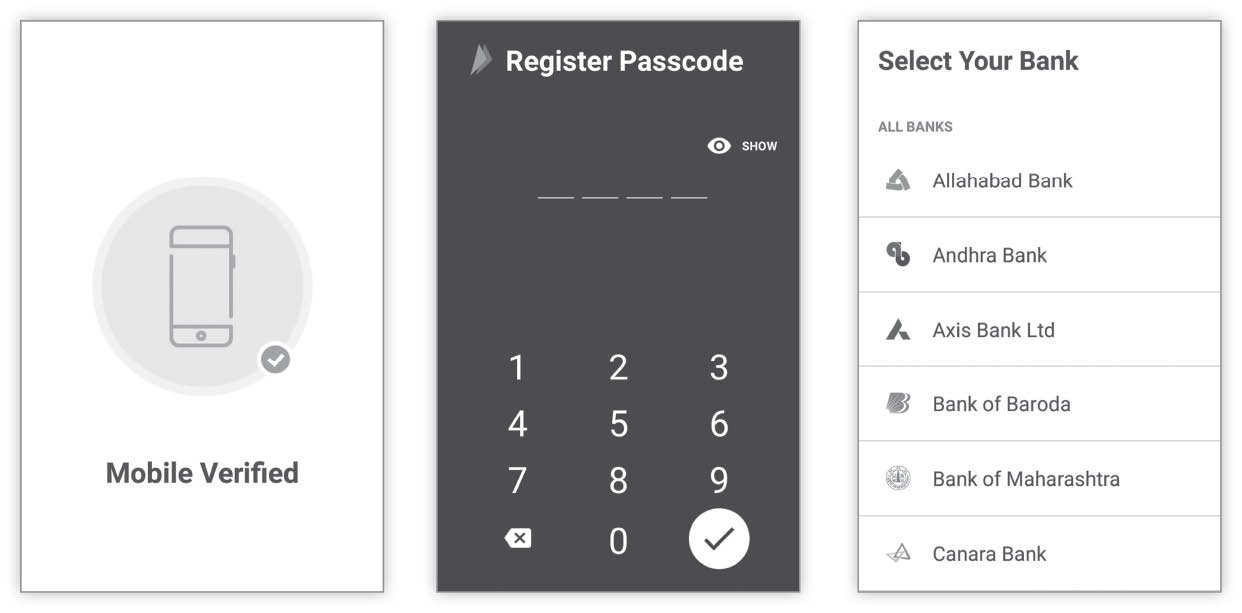

આપણા બેન્ક ખાતામાં રજિસ્ટર્ડ નંબરવાળા મોબાઇલમાં આ એપ ઇન્સ્ટોલ કરી ઓપન કરીએ, એટલે તે એક એસએમએસ મોકલી નંબર વેરિફાય કરે છે. ત્યાર પછી આપણે એપનો મુખ્ય પાસવર્ડ નક્કી કરીએ, એટલે આપણી બેન્ક પસંદ કરવાનું કહેવામાં આવે.

આ એપ યુપીઆઇ આધારિત હોવાથી, તે વ્યવસ્થામાં સામેલ બેન્કના ખાતા સાથે જ તેને કનેક્ટ કરી શકાય છે. ત્યાર પછી, એ ખાતાના ડેબિટ કાર્ડ નંબરના છેલ્લા ૬ ડિજિટ અને મુદત પૂરી થવાનો મહિનો-વર્ષ આપીએ એટલે ઓટીપીના વેરિફિકેશન પછી, આપણો મોબાઇલ નંબર @upi એવું યુપીઆઇ એડ્રેસ બની જાય.

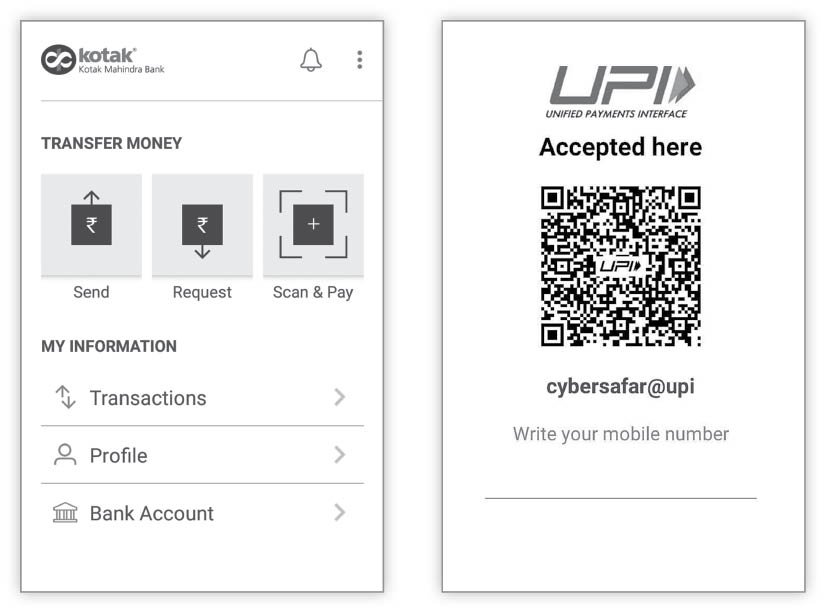

એ સાથે અન્ય મોબાઇલ વોલેટની જેમ તેનો ક્યુઆર કોડ બને, જેને સ્કેન કરીને ભીમ એપ ધરાવતી બીજી વ્યક્તિ નાણાં ચૂકવી શકે. ભીમ એપમાં યુપીઆઇ એડ્રેસ (અથવા ખાતા નંબર અને આઇએફએસ કોડ)ની મદદથી નાણાંની આપલે થઈ શકે છે.

નાણાંની આપલે સીધી બેન્ક ખાતાં જ થાય છે અને આપલે ખરેખર અત્યંત સરળ છે, પણ જો આખી વિધિ બરાબર પાર પડે તો!

તો મુશ્કેલી શું છે?

લોન્ચ થયાના પહેલા ત્રણ દિવસમાં આ એપ ગૂગલ પ્લે સ્ટોરમાં, ભારતમાં ડાઉનલોડ ચાર્ટમાં ટોપ પર પહોંચી. પહેલા પાંચ દિવસમાં તે ૩૦ લાખ જેટલી વાર ડાઉનલોડ થઈ ગઈ.

બની શકે કે આ એપ રજૂ કરનાર એનપીસીઆઇએ આટલા જંગી પ્રતિસાદની ધારણા નહીં રાખી હોય, પણ તેના પરિણામે, એપ પાછળની, બેકએન્ડ સિસ્ટમ પર એવો ભાર આવી ગયો છે કે આ એપ ઇન્સ્ટોલ કર્યા પછી, આપણો નંબર વેરિફાય કરવો અને પોતાના બેન્ક એકાઉન્ટ સાથે તેને કનેક્ટ કરીને યુપીઆઇ એડ્રેસ તૈયાર કરવાનું કામ વારંવારના પ્રયાસ માગે છે. એટલું થયા પછી તેમાંથી પેમન્ટ કરવામાં પણ વારંવાર નિષ્ફળતાનો સામનો કરવો પડે છે.

છતાં, યાદ રહે, આ એપના કન્સેપ્ટ કે એપ્રોચમાં કોઈ કમી નથી, જે તકલીફ છે એ શરૂઆતની તકલીફો છે. એ નિવારી શકાઈ હોત, પણ ડેવલપર્સને પણ નોટબંધી જેવી ઉતાવળ નડી ગઈ હશે.

જો તંત્ર આ શરૂઆતી અડચણો ઝડપથી સુધારી શકશે તો લોકો મોબાઇલ વોલેટને બદલે ભીમ તરફ વળી જશે એમાં બેમત નથી. મોબાઇલ રીચાર્જ કે મૂવી બુકિંગ માટે (અને તેમાં મળતાં ડિસ્કાઉન્ટને કારણે!) શરૂઆતમાં કદાચ મોબાઇલ વોલેટ્સ ટકી જશે, પણ લાંબા ગાળે ભીમમાં પણ એવી સુવિધાઓ આવવાની જ છે.

ભીમને કદાચ સૌથી વધુ નડી રહેલી બાબત છે આપણી માનસિકતા. ભીમમાં સીધી જ બેન્ક ખાતામાં લેવડ-દેવડ થતી હોવાથી, બધું જ સંપૂર્ણપણે પારદર્શક બને, જે નાણા સ્વીકારનાર દરેક વ્યક્તિને પસંદ ન પણ હોય!

આધાર આધારિત પેમેન્ટ સિસ્ટમ ક્યારે આવશે?

વડા પ્રધાને ભીમ એપ લોન્ચ કરી એ સાથે કહ્યું હતું કે થોડા જ દિવસમાં આપકા અંગૂઠા હી આપકી બેન્ક હોગા.

દેખીતી રીતે, તેઓ આધાર નંબર આધારિત પેમેન્ટ વ્યવસ્થાનો ઉલ્લેખ કરી રહ્યા હતા. ડિસેમ્બરના અંતમાં, તેમણે કહ્યું હતું કે અત્યારે આ નવી વ્યવસ્થા માટે સિક્યોરિટી ટેસ્ટિંગનું કામ ચાલી રહ્યું છે અને પંદરેક દિવસમાં તે લોન્ચ થશે.

અત્યારે જાન્યુઆરી મહિનો પૂરો થવામાં છે ત્યાં સુધી આધાર આધારિત પેમેન્ટ વ્યવસ્થાની કોઈ મોટી જાહેરાત થઈ નથી, પણ ગયા અંકમાં આપણે જે એપની વાત કરી હતી તે આઇડીએફસી બેન્કની આધાર પે એપ બાબતે ખાસ્સી સ્પષ્ટતા થઈ ગઈ છે.

આ એપ સામન્ય નાગરિકો માટે નહીં, પણ ફક્ત વેપારીઓ માટે છે અને બેન્ક પોતાના પ્રતિનિધિઓ દ્વારા વેપારીઓને તેમાં સાંકળી રહી છે. આગલા અંકમાં લખ્યા મુજબ, આ એપવાળા સ્માર્ટફોનને બાયોમેટ્રિક્સ રીડર સાથે કનેક્ટ કર્યા પછી, ગ્રાહકે વેપારીને પોતાનો આધાર નંબર અને તેના વેરિફિકેશન માટે ફક્ત ફિંગર પ્રિન્ટ આપવાની રહે છે.

સ્પાઇસ ડિજિટલ જેવી અન્ય કંપનીએ પણ આધાર આધારિત પેમેન્ટ સિસ્ટમ લોન્ચ કરી છે. અલબત્ત અત્યારે આ બધી એપ પ્રાયોગિક ધોરણે ચાલી રહી છે.

આ વ્યવસ્થામાં કોઈ ઉતાવળ ન થાય એ જોવું જરૂરી પણ છે કેમ કે આપણો પિન કે પાસવર્ડ બીજું કોઈ ચોરી જાય તો તેને આપણે રીસેટ પણ કરી શકીએ, જો ફિંગર પ્રિન્ટ એક વાર હેક થઈ ગઈ તો…!